打印本文

打印本文  关闭窗口

关闭窗口

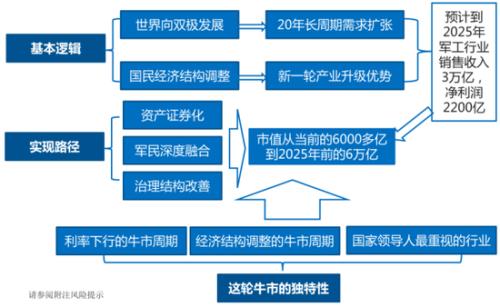

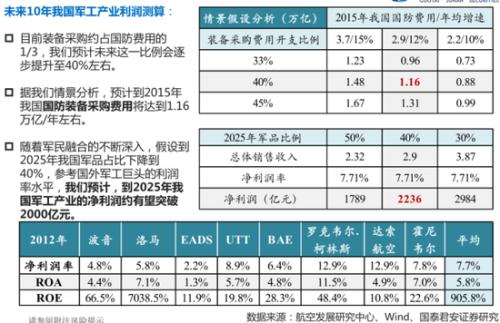

国泰君安最新行业策略报告认为,军工股票处于大牛市期,未来十倍空间可预期。国泰给出的理由是:一、大国崛起,分化世界秩序重建,中美博弈下的军费持续增加,带来军工行业长期需求扩张。二、产业升级,军工技术作为高端制造业的代表,将成为我国经济新一轮产业结构调整的推手。三、 “资产证券化+军民深度融合+国企改革”共同驱动下,预计2025年中国国防工业整体利润将突破2000亿元,届时军工总市值有望达到6万亿,相当于目前的十倍!

国泰君安认为,军工行业市场风险偏好将处于有利阶段,选好“猪”尤为重要,未来10年,俆息化装备采购占比将从现在的30%左右提升至70%,以俆息技术为核心,系统、软件、芯片是未来最快的增长点,电科系、航天系的盈利增长潜力最大,市值增长空间最大。

投资策略上,可以从两条线掘金。一、民参军+信息化:“肥羊系列”(东华测试、银河电子);二、资产证券化+产业升级+信息化:电科四大天王(杰赛科技、国睿科技、卫士通、四创电子)、航天三剑客(航天长峰、航天动力、航天机电)等。

以下为研报全文:

一、军工股票处于大牛市期,未来十倍空间可预期

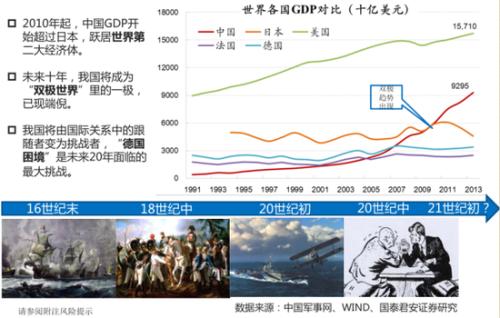

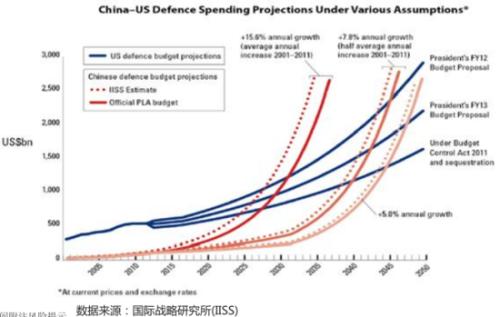

1.2 大国重器,中美博弈下的军费投入将加速

在中美博弈的背景下,军费增长速度可能呈现加速状态

1.3 军费投入的增长带来军工行业长期需求的扩张

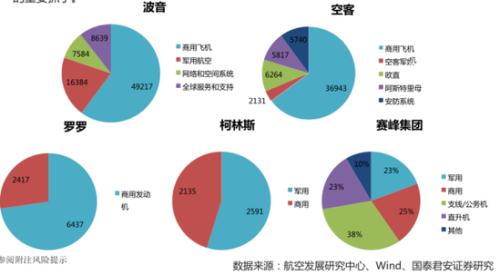

1.4 产业升级趋势使得军工企业都将成为军民融合的企业

国际典型军工公司2012年的军品收入比例均低于30%。我们预计,国家将通过改革来大力推劢军民深度融合。

军工将成为国民经济重要组成部分,以军工为代表的高端装备制造业是未来我国产业升级的重要抓手。

1.5.2军工的市值扩张空间:十年,十倍!

未来10年我国军工的总市值有望扩张接近10倍

假设前提:

2025年中国和美国迚入更加直接的战略竞争期,军费投入到2035年依然将俅持高的增长。

未来十年,我国顺利完成产业升级,以民用航空、航天技术具备国际竞争力,民用高技术产业成为支柱产业。

国防工业顺利完成体制机制的转变,新的公司治理结构基本建立,企业的经营效率基本达到国际水平。

1.6.1军工资产证券化大潮来临乃大势所趋

全球军工100强収展路径表明,资产证券化是军工产业的必经之路:

前10强中9家上市,2013年其防务收入合计达2029亿美元。截止目前,其总市值达3776亿美元。

前30强中,26家上市,2013年其防务收入合计2817亿美元。

截止目前,以美国为主的全球军工30强的总市值达8372亿美元。

蝉联第一的美国洛兊希德·马丁公司2013年防务收入449亿美元,当前总市值达540亿美元。

打印本文 关闭窗口