打印本文

打印本文  关闭窗口

关闭窗口 动力、航天机电);

催化剂:研究院所改制政策出台、获得国家专项;

4.1.1 2015年将是电科系股票的投资大年

近年来中国电科集团盈利持续增强,位居全国央企和军工集团前列,彰显竞争实力。

2006-2013年CETC的收入和利润均保持了快速增长,2013年圆满完成“千百亿工程”

2013年, CETC主营业务收入1042亿元,同比增长24%(行业增速为10.4%),利润总额102.3亿元,同比增长23%(行业增速为21.1%)

2013年,CETC财务绩效评价综合得分95.2分,被评为优秀,位居中央企业第2位,连续5年列军工集团第1位。连续10年获得央企经营业绩考核A级。

4.1.2 2015年将是电科系股票的投资大年

在国企改革和资产证券化的大背景下,我们预计2015年将是CETC资本运作大年

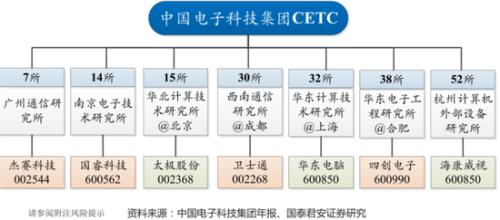

CETC总部设在北京,二级成员单位62 家,三级公司261 家,上市公司7 家。分布在全国18个省市区,在29 个国家设立了分支机构,业务遍及全球100 余个国家和地区。

据CETC年度责仸报告披露,公司将积极构建“三层架构、两级管理”主营业务体系。我们预计,2015年中电科以业务类型整合和一体化运营的思路将逐渐清晰。

4.3.1东华测试(300354)军工测试龙头,工业4.0新宠

公司成长三部曲:

检测系统国产化加速,进口替代将为公司业务带来10倍以上成长空间。

我们判断,公司进入武器装备在线健康监测大领域是大概率事件。公司产品在航空发动机、舰船和地面车辆等应用已到了突破的临界点。我们预计每年仅是航空发动机就高达8亿-12亿市场空间。

4.0时代,公司大有可为。高端振劢测试系统是工业4.0领域核心技术之一,公司先収优势明显。

4.3.2银河电子(002519)民参军公司典范,俆息化建设新贵

公司的核心投资逻辑:

军队信息化建设打开广阔市场空间。据我们测算,未来新品研制和现役装备改造的总市场需求达140-160亿元,并且该系统的毛利率达60%,净利率约在30%左右。

军民融合提供新的发展机遇。预计公司将受益于军内科研转移,乘着政策昡风,开辟新的领域。

新能源汽车配套成为不可忽视的利润来源。

4.3 投资策略:紧抓两大主线,掘金军工大牛股

五、主要风险提示

资产注入无法实现的风险。

由于技术问题,军品业务业绩不达预期的风险。

民品业务业绩不达预期的风险。

(原丁、张润毅/国泰君安证券)

打印本文 关闭窗口