打印本文

打印本文  关闭窗口

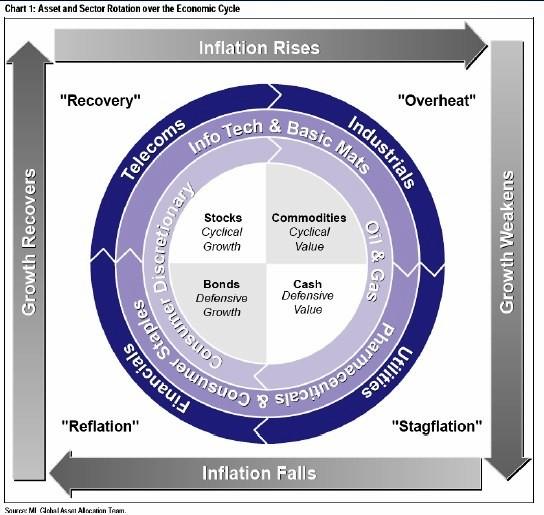

关闭窗口 滞胀阶段:经济增长率依然超过潜在增长率,但成减速趋势,产出的正缺口逐渐减小,而通胀由于资源价格的高企,货币等因素处在高位。这时候现金以及债券是最优配置,股票中需求弹性小的公用事业、医药等是较好的选择。

衰退阶段:经济增长率低于潜在增长率,继续成减速趋势,产出负缺口继续扩大,通胀继续回落并触底略有反弹,这一阶段债券是当仁不让的最优选择。而在股票中金融股是较好的选择。

在各个阶段,不同类型资产有不同的表现。在经济复苏阶段中多配股票,在经济衰退阶段中多配债券,就可以获得良好的资产配置效果。具体说来,股票资产在经济复苏阶段的表现最好,此时经济处于转折向上的过程中,而通胀水平并未出现上升,政府也不会采取紧缩性的政策来进行调控;而在通胀上升经济出现向下调整的滞胀阶段,股票收益表现最差,此时最优的选择是持有货币资产。在经济向下同时通胀向下的衰退时期,债券资产收益表现最好;而在通胀水平上升阶段,债券收益表现不佳。有趣的是,股票在四个阶段的总体排名中,表现是最好的。

这一过程中,经济周期带来不同行业的轮换。衰退期中,人人都离不了的生活必需品表现最好;随着经济复苏,增长转向科技、金融和工业,到了经济滞胀阶段,上游的资源类行业表现良好,同时医药、公用事业等防御性行业和价值型股票也备受青睐。

尽管投资时钟在历史上已有所验证而且背后有正确的逻辑支持,但未来世界里经济周期不会像教科书那样演进,总会有特例,需要我们根据最新情况做出判断。以上投资时钟的研究是实体经济运行与投资策略的基本联系,由于各国经济所处的不同发展阶段以及经济政策的不同,以上四个阶段的持续时间并非一致,甚至会跳过某个阶段。但投资时钟可以给我们一个大致的资产配置周期标准,令我们认识到,长期理财投资时我们面前不是只有股票。

世界经济和中国经济“滞胀”疑虑

全球经济依然没有摆脱经济周期后期通胀必然高企的固有规律,只是在现行的国际分工、货币体制下其调整过程更加复杂。首先,中国资源价格改革以及劳动力成本、生产资料价格的上升是未来通胀反弹的潜在不稳定因素。其次,随着中国宏观经济回落的深化,产出缺口(供需缺口)值的减少预示着通胀继续上升的动力不足。再者,持续紧缩的货币政策,使M2继续回落也预示通胀继续上升动力的减弱。通胀的最终走势取决于这三者因素的此消彼长,预计后两者促使通胀回落的效应要大于前者促使其反弹的效应。

据国家统计局公布的经济运行数据,上半年我国国内生产总值(GDP)同比增长10.4%,增速比上年同期回落1.8个百分点。居民消费价格(CPI)总水平同比上涨7.9%。前7个月中国累计贸易顺差比去年同期下降9.6%。虽然7月份居民消费价格(CPI)增幅6.3%,继续回落,但7月工业品出厂价格(PPI)同比上涨10%,创下12年来新高。有机构预测08年底通胀将回落至6%左右。但对于持续上升的PPI与回落的CPI,机构普遍认为这显示出多数消费品生产企业的成本增加与需求减弱导致产品提价能力的不足,预示企业面盈利空间将受到较大挤压。

打印本文 关闭窗口