打印本文

打印本文  关闭窗口

关闭窗口

优酷土豆完成私有化,成为阿里子公司,古永锵表示,私有化后,目标是三年之内在国内上市(可能借壳)。

如家酒店集团完成私有化,与首旅酒店(开曼)完成合并,成首旅酒店控股子公司。

奇虎360召开特别股东大会,私有化方案通过表决获得正式通过...

中概股回归A股热潮再起。

新一波中概股私有化热潮之所以出现,政策方面的变化是外因,如去年国务院表态将研究鼓励符合条件的互联网企业在境内上市,推动特殊股权结构类创业企业在境内上市。更为直接的,或许是美股和A股之间巨大的估值差异,使得A股的“诱惑”难以抗拒。

中概股的回归一般需经历在美退市(私有化)、拆除VIE结构、国内上市或间接上市(IPO、借壳、或被A股公司收购)三个步骤。由于目前战略新兴版暂缓,直接IPO上市难度加大,而被A股公司收购的情形不具有代表性(目前仅出现首旅酒店收购如家等极少案例),借壳A股上市无疑仍最具有可行性。

中概股青睐的壳公司样本剖析:

据证券时报网不完全统计,近年来已有宏达新材、七喜控股、飞乐股份、银润投资、世纪游轮、万里股份、金磊股份等A股公司成为中概股借壳对象,有的已成功完成借壳,并已改名,如飞乐股份、金磊股份,有的曾是借壳谈判对象,不过最终夭折,如宏达新材。

由于绝大多数公司都是在2015年成为借壳对象,我们认为公司2014年底的情况,对分析借壳标的的特征最具说服力。

总的来说,我们发现多数这些被借壳公司具有规模较小,企业经营状况不佳,实际控制人为自然人等特点。

主要特征一:公司规模较小、市值较低

规模较小、市值较低可能有助于降低借壳成本。

上述壳公司中,多数在被借壳前市值较低,表中的8家公司有7家在2014年底总市值低于100亿元,5家公司总市值低于40亿元,业内甚至认为20亿是一个最理想的规模。

主要特征二:经营状况不佳

相较于经营状况良好的公司,经营状况不佳的公司有更大的卖壳意愿。但值得注意的是,被借壳标的中,亏损的公司也很少见。

上述公司中,超过半数公司2014年底每股收益在0.1元以下,其中最低的万里股份当年每股收益仅0.01元。

此外,截至2014年底,半数公司三年的净利复合增长率为负值。

主要特征三:实际控制人为自然人

相较于实际控制人为法人的A股公司,与实际控制人为自然人的公司谈判、交流可能更为便利,借壳时所走流程更为简洁,无需一些繁琐的层级审批。因而在选择借壳标的时,中概股更加青睐实际控制人为自然人的公司。

哪些A股有被中概股借壳潜质

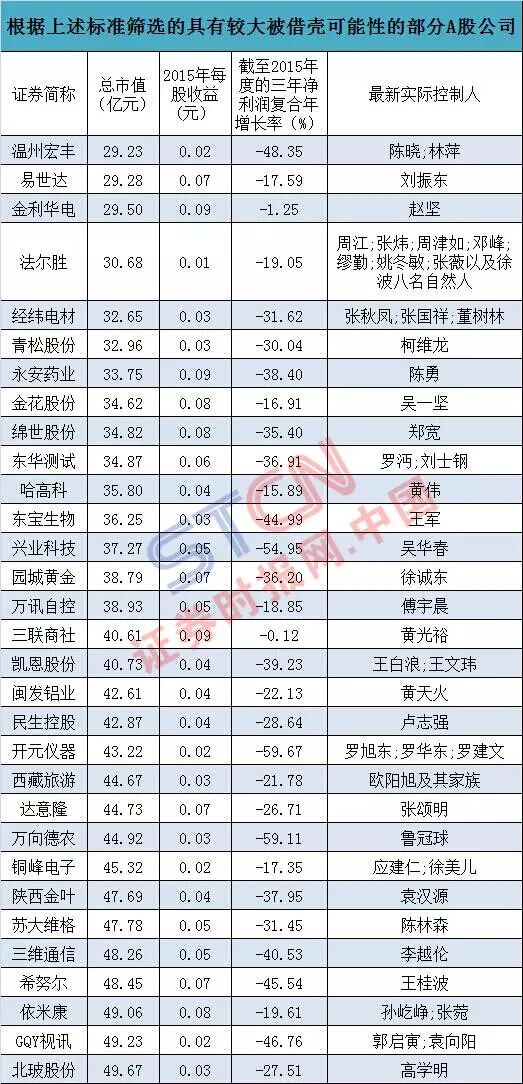

按照上述标准,我们筛选出最新市值低于50亿元,2015年每股收益低于0.1元(但为正值)、近三年净利复合增长率为负值,且实际控制人为自然人的公司(已剔除ST公司和退市博元),共31家,供读者参考。

打印本文 关闭窗口

打印本文 关闭窗口