打印本文

打印本文  关闭窗口

关闭窗口

新科技层出不穷的时代,快速变化的产业和市场,令基于基本面的证券研究变得有些尴尬。

业绩预测不确定性加大,同时,热门概念公司股价一飞冲天。研报严密的逻辑论证愈发稀缺,盲目看好则俯拾皆是。

移动互联时代,新科技层出不穷,相关上市公司业绩和股价也随之爆发式增长。这种剧烈的业绩、股价变动背后,是快速变化的产业和市场情绪,变化如此剧烈,以至于基于基本面的证券研究变得有些尴尬。

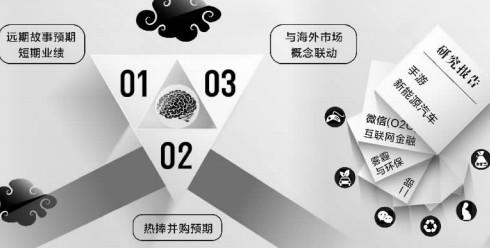

这样的背景下,机构研究员、分析师的研报严密的逻辑论证愈发稀缺,脆弱逻辑下的盲目看好则俯拾皆是。概念炒作催生出三大研究逻辑:远期故事预期短期业绩;热捧并购预期;与海外市场概念联动。

远期故事预期短期业绩

代表案例:贝因美(行情,问诊)

伴随着市场的种种利好,乳粉行业公司中,以贝因美为代表的几只股票此前都走出了不错的行情。但这种行情的背后,更多的是主题投资的成分。

贝因美当时被市场看好的原因有几个:一是恒天然事件影响外资婴幼儿乳粉,由此,市场预期国内乳企受益。另外,2013年10月份,《乳企兼并重组细则》推出,细则指出在2015年底,国内将培育形成10 家左右婴幼儿配方乳粉年销售收入超过20 亿元的大型企业集团。这也催生了市场对贝因美受益于乳企整合的预期。喜上加喜的是,去年末放开单独二胎政策出炉。顺理成章的,贝因美又赶上了好时光。

多重利好的刺激下,贝因美股价从10元左右拉升到最高的45元左右,各大研究机构也按捺不住了。

一方面是,在多重主题炒作热情推动下,公司股价不断上涨;另一方面是相关公司业绩并没有出现快速上涨。这个时候,研究机构选择的是将远期受益的故事拿到眼前来讲。

某券商去年10月23日发布了一篇名为《贝因美市占率有望持续提升 上调目标价至60元》的研究报告。但贝因美股价短暂站上45元后,在该研究报告发布当日就大跌7%,并从此一路下跌至今年最低的26元,几近腰斩。

当时该券商称,在二胎、乳业整合的推动下,看好贝因美市占率持续提升,销售结构升级和规模效应带来的净利率提升,将2013年~2015年每股收益(EPS)从1.20/1.57/1.90 元上调至1.28/1.77/2.17元。但事实却是公司业绩大幅低于该机构的预计。

机构所预期的二胎、行业整合早已被市场高企的股价预期。但是当主题炒作的风头一过,回到公司业绩上来,市场却发现贝因美的业绩并没有那么靓丽。实际上,去年下半年,随着原奶价格不断上涨,而国内乳企龙头都无法提价,贝因美的成本和费用都在增长。

打印本文 关闭窗口